記事のポイント

- 国際サステナビリティ基準審議会がサステナビリティ情報開示基準を公表

- 財務諸表の発行と合わせてサステナ情報の開示を求める

- 基準の適用は24年1月1日からだが、詳細な時期は各国の規制当局が決める

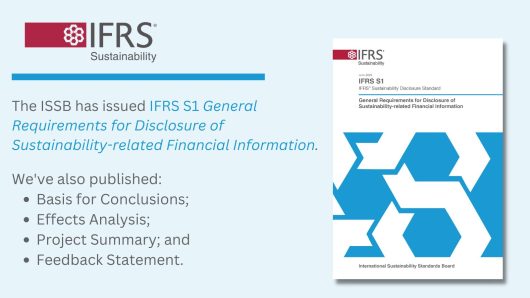

国際サステナビリティ基準審議会(ISSB)は6月26日、新たなサステナビリティ情報開示基準を公表した。公表したのは、「一般サステナビリティ開示事項(S1)」と「気候関連開示事項(S2)」だ。温室効果ガスの算定・報告については、自社排出量(スコープ1,2)だけでなく供給網(スコープ3)を含めて求めることや財務諸表の発行と合わせてサステナビリティ情報の開示を求めることなどが特徴だ。この基準の適用は2024年1月1日以降から始まるが、詳細な時期は各国の規制当局が決める。(オルタナS編集長=池田 真隆)

ISSBは、2021年11月にCOP26で正式に発足した、国際財務報告基準団体(IFRS)の配下に位置する組織だ。サステナビリティ関連開示に求めるベースラインの開発・提供を行う。各国・地域がこの基準を活用し、情報開示枠組みに組み込んでいくことを促す。

日本では、サステナ情報開示を所管する金融庁が、サステナビリティ基準委員会(SSBJ)を立ち上げた。SSBJは2023年度中にISSBが公表した基準に沿って、国内基準を開発する予定だ。

ISSBが公表した基準の特徴は、バリューチェーン全体を対象にしたことだ。温室効果ガスの算定・報告に供給網(スコープ3)まで入れた。スコープ3の開示はスコープ1,2と比べて難しいため、開示を1年間延期できる緩和措置もある。

財務諸表の発行と同時期に、サステナビリティ情報の開示を求めた(初年度は緩和措置あり)。多くの企業は、サステナビリティ情報については、期末後に開示していた。より財務諸表との関連性を高めた。

ISSBのエマニュエル・ファベール議長は、「ISSB基準は自社の持続可能性を比較性と検討性を持って開示できるように18カ月をかけて設計した。投資家に向けたより良い情報は、より良い経済につながる」と話した。

・ISSBが発表した詳細はこちら

-1-scaled.jpg)

-scaled.jpg)