記事のポイント

- TNFDは情報開示のための最終的な推奨事項を公表した

- 気候変動と自然資本に関して統合的に評価することが重要だとした

- 自然環境だけではなく、人権リスクについても開示を求める方針だ

国際組織TNFD(自然関連財務情報開示タスクフォース)は9月18日、生物多様性を含めた「自然資本のリスクと機会」について、情報開示のための最終的な推奨事項(フレームワーク)を公表した。気候変動関連の開示基準に整合させ、気候変動と自然資本に関して「統合的に評価すること」が重要だとし、企業に対応を迫る内容だ。(オルタナ副編集長=吉田広子)

「企業は自然資本が無償だととらえているが、事業活動は自然の生態系サービスに依存している。この生物多様性をはじめとした自然資本の危機は私たちが招いたことだ。しかし、こうした危機は機会に変えることができる」

TNFDのデビッド・クレイグ共同議長は、19日に開いた最終提言のロンチセミナーでこう語った。

TNFDは、「TCFD(気候関連財務情報開示タスクフォース)」の自然資本版といえる情報開示のツールだ。2022年12月に国連で採択された「昆明・モントリオール生物多様性枠組」(GBF)にも準拠している。

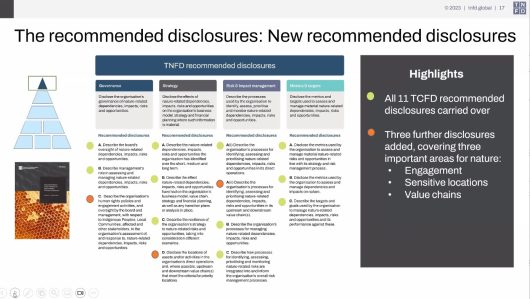

TNFDはTCFDと同様に、「ガバナンス」「戦略」「リスクと影響の管理」「指標と目標」の4つの柱で構成される。TCFDの11の開示推奨項目を含め、14の推奨事項を定めた。金融機関向けには、追加の開示ガイダンスを用意している。

TCFDやISSB(国際サステナビリティ基準審議会)、CSRD(企業サステナビリティ報告指令)などの基準と整合させ、一貫性を持たせることで、気候変動と自然資本のリスクや機会の統合的な評価を促す。

TNFDのエミリー・マッケンジー・テクニカルディレクターは「企業はネガティブな影響を減少しながら、ポジティブな影響を拡大していかなければならない。TCFDと同様に、いずれ自然資本に関する情報開示も義務付けられるときがくる。できるだけ早く統合報告できるようなフレームワークを目指した」と語る。

TCFDと同様に、情報開示の範囲も、自社の直接の事業だけではなく、事業の上流から下流までのバリューチェーン全体で、評価しなければならない。

さらに、TNFDは、自然への影響だけではなく、先住民族や地域社会などへの影響を踏まえ、人権方針や人権リスクについての開示推奨項目も設けた。背景には、人権NGOなどから、人権を無視しているとの批判を受けていたことがあるようだ。

-1-scaled.jpg)

-scaled.jpg)